“The only way out is through.”

J.K Rowling

Dans les stratégies précédentes que nous avons implémentées, à savoir le suivi de moyennes mobiles et les croisements, nous ne sommes jamais sorti du marché. Nous étions en position tout le long, avec une ligne de portefeuille correspondant à notre sens de suivi du cours, à l’achat ou à la vente selon ce que nous disaient les moyennes mobiles.

Néanmoins, on sait bien que ce n’est pas toujours le cas. Parfois on achète, parfois on vend, parfois on est hors du marché… Et ce, pour plein de raisons : période de crack, grosse opération sur une société…

Je l’ai déjà mentionné dans d’autres articles, mais allons voir ici plus précisément que les critères de sortie du marché sont tout aussi importants que les critères d’entrée (signaux d’achat / vente).

Prérequis

C’est un article qui traite encore de choses très basiques, donc pas besoin d’un gros panel de connaissances pour l’appréhender :

- Toujours savoir ce qu’est un backtest car nous allons en faire : Backtest niveau 0 : principes et structure

- Comme nous allons utiliser celui sur les croisements, c’est bien si vous êtes familier avec, mais un autre serait tout aussi viable : Backtest moyennes mobiles, Gear Secundo : les croisements

- Je mentionnerais l’Alpha, il est donc bon de savoir ce que c’est, mais pas indispensable car je ne m’attarde pas dessus : Théorie financière : le coefficient Alpha

Take Profit

Avant de définir ce qu’est un Take Profit, commençons par essayer d’améliorer notre stratégie sur les croisements :

Dans la stratégie où on ne sortait jamais, on a vu que c’était pas du tout rentable à cause du lag. Le temps que le signal se déclenche, la majeure partie du gain potentiel était déjà passée. Mais bon, si on regarde cette partie zoomée du graphique, on peut voir que même en cas de lag, il a systématiquement un petit morceau qui est dans le bon sens. Du coup, plutôt que d’être trop gourmand et vouloir capter toute la montée / descente, on pourrait se cantonner à une petite partie fixe… Le gain serait moindre, certes, mais il serait garanti…

Le Take Profit c’est cela : c’est le gain satisfaisant à partir duquel on peut se dire “ok on a bien profité de l’évolution du cours, on peut encaisser nos bénéfices.” Concrètement, c’est un ordre à seuil, ou plage de déclenchement : on lui spécifie une valeur, et dès que le cours atteint cette valeur, l’ordre est exécuté au prix du marché. Pour le Take Profit, il est déclenché quand le cours dépasse la valeur définie dans le sens d’un gain pour nous.

Dans le GoingStrikerBot, vous pouvez voir une petite évolution : il y a maintenant un contrôle pour déterminer la méthode de sortie du marché. Nous allons donc choisir de “Use Take Profit“, et lui donner la valeur de sortie. Comme notre but est de faire des stratégies automatisées, on doit lui spécifier un pourcentage car une valeur de cours serait trop spécifique et ne pourrait pas être réutilisée. On veut dans un premier temps ne pas être trop gourmand, et nous tenterons de prendre 50 points sur le CAC, ce qui fait environ 1%… Ce n’est pas beaucoup, mais ce n’est pas grave, plusieurs petits gains valent mieux qu’une grosse perte :

Ahhh ! Ce n’est pas mal du tout tout ça ! Comme prévu, on peut voir plusieurs petits gains récurrents, et aucune perte. Ca nous fait environ 23% sur 8, soit 2.6% annualisé environ. Ce n’est pas folichon, mais c’est un bon début… Allons voir si on peut améliorer tout ça, mais bon, une stratégie aussi simple avec des gains garantis sans passage par le négatif, c’est le genre de choses qui activent également mon Spidey Sense…

Problème

Le premier problème essentiel est que la performance est loin d’être top, sans même parler de l’Alpha. 2.6% annualisé, c’est un peu plus que le livret A, mais inférieur à certaines assurances-vie sécuritaires. Peut-être qu’on a été trop prudent sur notre Take Profit… 1% ça permet de sécuriser les gains, mais on laisse sûrement passer une grosse part des bénéfices potentiels. Soyons donc un peu plus gourmand, mais pas trop, disons 2% :

Humm… Pas beaucoup mieux au niveau des performances, mais avec moins de positions ouvertes et fermées. C’est un avantage, car moins on passe d’ordres, moins on aura de frais de transactions. On peut donc se dire qu’on s’est amélioré par rapport à un Take Profit de 1%. Soyons encore un peu plus gourmand, disons 3% :

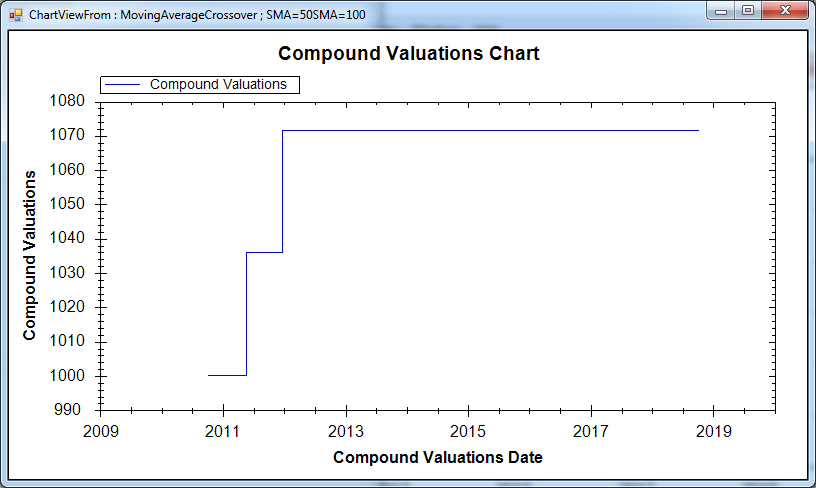

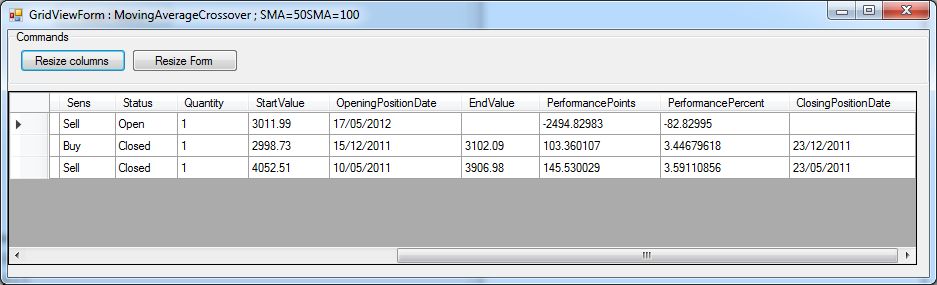

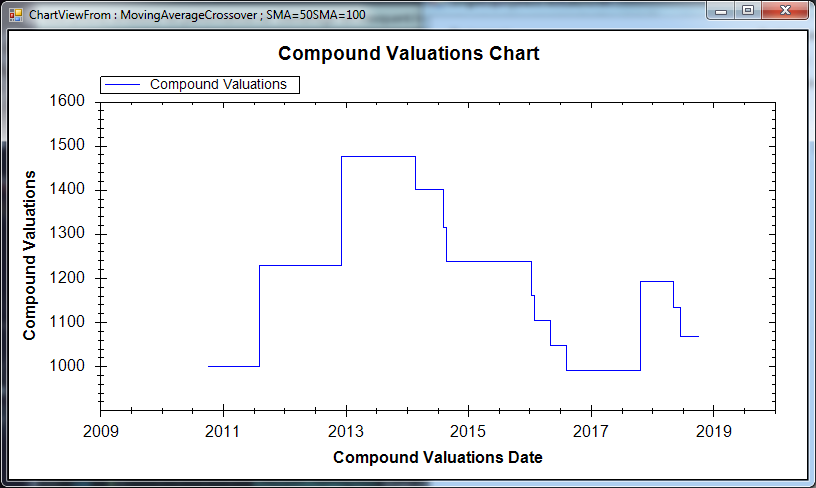

Ouch… Là ça fait très mal… Pourtant on a pas été démesurément gourmand… 3% quand on est à 4000, c’est 120 points… On a 2 bons trades au début, puis tout reste coincé… Qu’est-ce qu’il s’est passé ? Regardons les trades en détail :

Bon, ben l’explication est assez claire : le 17/05/2012, un signal de croisement de moyennes mobiles nous fait entrer sur une vente à 3011. 3% de gains par rapport à cette valeur, c’est 2920 et cette valeur n’a jamais été atteinte depuis. Et aujourd’hui, à près de 5500, on peut décemment dire que ça ne risque pas d’arriver. Conclusion : on est ruiné, on ne reverra jamais notre argent, et en arrêtant tout maintenant, on se retrouve avec une perte de 82%.

Une stratégie comme celle-ci, c’est la mort financière assurée. Vous devriez commencer à sentir maintenant pourquoi le point de sortie est tout aussi important que le point d’entrée pour déterminer une stratégie. En sortant à 1%, on a des gains faibles, mais on n’explose pas notre portefeuille. En voulant sortir à 3% de bénéfice, on se retrouve à ne pas sortir du tout et on finit ruiné.

Je voudrais en profiter pour tordre le cou à une maxime qu’on peut parfois entendre : “on a pas perdu tant qu’on n’a pas vendu“. C’est une conn***e monumentale. Preuve en est le backtest ci-dessus. Tant qu’on ne vend pas, certes on encaisse pas notre perte, mais on ne peut plus rien faire de l’argent de ce portefeuille, et on ne pourra plus jamais rien en faire (sauf miracle et descente du CAC à 2920, mais je pense que personne ne veut ça), donc autant dire qu’il est perdu.

Stop Loss

Et c’est là que le Stop Loss entre en scène. Le Stop Loss, c’est le pendant négatif du Take Profit. C’est également un ordre à seuil, mais qui se déclenche dans le sens opposé à notre gain. Si on est à l’achat, il se déclenchera si on passe en-dessous d’une certaine valeur, et vice-versa si on est à la vente.

Je vais être clair tout de suite :

!!! ON NE FAIT PAS DE STRATEGIE SANS STOP LOSS !!!

S’il y a une seule chose à retenir c’est celle-ci. En Trading Automatique, on ne peut pas se permettre de ne pas définir sa stratégie dans tous les sens. Si on oublie le Take Profit c’est moins grave, notre gain va juste augmenter, ou stagner, mais on est gagnant, donc ça passe.

L’absence d’un Stop Loss, c’est prendre le risque d’être dans le mauvais sens au mauvais moment, et de tout perdre sur un seul trade.

La placement du Stop Loss fait partie intégrante de la stratégie, et doit être mis en relation avec le Take Profit :

- Ils peuvent être égaux, et dans ce cas on va miser sur le fait d’avoir plus de trades gagnants que de trades perdants

- Il peut être inférieur au Take Profit : dans ce cas, on mise sur le fait que nos trades gagnants vont compenser nos trades perdants

- Avoir un Stop Loss supérieur au Take Profit est possible quoique généralement moins rentable : on met un Stop Loss éloigné pour se prémunir contre les cas extrêmes mais en misant que dans le cas nominal on a beaucoup plus de trades gagnants.

On n’a qu’à ajouter le Stop Loss à la configuration de la stratégie via “Use Stop Loss” :

On peut commencer par le 3e scénario, en espérant que le problème du 17/05/2012 est exceptionnel :

Ben dis donc… Finalement, la baisse de 10% avant une montée de 3% après un croisement des moyennes mobiles, ce n’est pas si exceptionnel que ça…

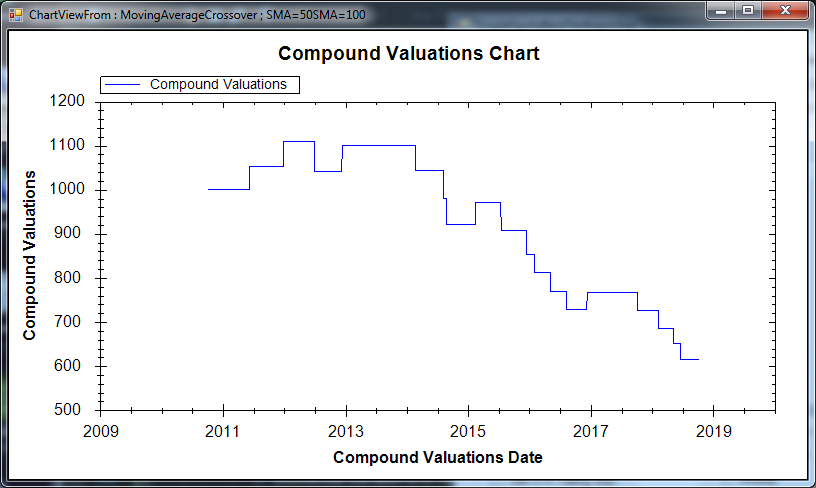

Essayons une autre configuration, égale cette fois, mais avec des plus grandes amplitudes, pour éviter de subir des “coups de malchances”. Disons 5 et 5 :

C’est encore pire ! On en viendrait à se demander si le croisement de moyennes mobiles n’est pas plus efficace dans le sens inverse de celui auquel on pense ! (Ca pourrait être une idée de stratégie à tester d’ailleurs). Essayons une configuration permettant de prendre de plus grosses amplitudes en gains, 20% de Take Profit et 5% de Stop Loss :

Ah ! On est positif au moins. Mais la performance est très faible. On touche quelques bons trades, mais qui sont mangés par une multitudes de Stop Loss.

Bref, je ne vais pas tester toutes les valeurs possibles de Take Profit / Stop Loss qui existent, mais nous avons pu voir que pour une stratégie d’entrée donnée, on se retrouvait avec des résultats différents juste en modifiant la manière de sortir du marché. D’ailleurs, c’est un paramètre que vous pouvez faire varier pour voir s’il y a des valeurs qui donnent des résultats intéressants.

Ceci nous permet de compléter la définition d’une stratégie ou d’un modèle :

- 1 méthode pour entrer sur le marché : les signaux d’achat / vente

- 1 méthode pour sortir du marché si on est dans le bon sens : le Take Profit (souvent abrégé TP)

- 1 méthode pour sortir du marché si on est dans le mauvais sens : le Stop Loss (souvent abrégé SL)

Sans ces 3 éléments, la stratégie est incomplète. Il existe des méthodes plus complexes et plus efficaces que nous verrons (Trailing Stop, ATR Trailing Stop…), mais elles reviennent toutes à ça. C’est juste le placement du TP et SL qui va varier selon la méthode utilisée.

Voilà, il me paraissait indispensable de faire cet article car dans les futurs backtest, je présenterai toujours des stratégies complètes, avec méthode d’entrée et méthode de sortie. D’ailleurs ce sont des paramètres que nous ferons varier pour essayer de maximiser nos gains. Autant vous dire que ça va s’étoffer à partir de maintenant 🙂

Ping :Définition de modèles / stratégies, et gestion du risque 101 : Levier simple, Drawdown et Margin Call – AutoQuant

Ping :Moyennes mobiles pondérées et exponentielles : les backtests – AutoQuant

Ping :Backtest de l’opportuniste : inversion de croisements de moyennes mobiles – AutoQuant

Ping :Gestion du risque, le must have : la volatilité – AutoQuant

Ping :Théorie financière : représentation des cours, Bar Chart et chandeliers japonais – AutoQuant

Ping :Points de sorties, SSJ-1 : les Trailing Stop, ou stop suiveur – AutoQuant

Ping :Un dangereux ennemi : l’overfitting – AutoQuant