“Donnez moi un point fixe et un levier, et je soulèverai la Terre.”

Archimède

Dans le dernier article sur les points de sortie d’une stratégie, j’ai presque menti : je disais qu’une stratégie était totalement définie par ses points d’entrées et ses points de sortie. C’est vrai, mais elle peut être complétée, en y ajoutant du levier, qui va beaucoup nous aider en terme de rentabilité. En revanche, il n’y a pas de Ying sans Yang, et le levier va nous obliger à nous pencher sur notre premier problème de gestion du risque : le drawdown.

Prérequis

Comme cet article est dans la continuité directe de celui sur les points de sortie, c’est le seul prérequis : Définition de modèles et stratégies : les points de sorties (Stop Loss et Take Profit)

Naturellement, les prérequis sont transitifs :). Ceux de l’article sur les points de sortie (Backtest, Alpha…) sont également nécessaires ici.

Levier

Dans l’article sur les points de sortie, on avait fait un backtest de notre stratégie de croisements de moyennes mobiles avec un Take Profit à 2% qui donnait un résultat positif, quoique non exceptionnel :

On était bien content de notre portefeuille dont l’augmentation était constante était régulière. Dans la partie sur les Stop Loss, j’ai bien prévenu qu’une stratégie sans Stop Loss devait être interdite, exclue, bannie, jetée aux oubliettes (ou dans le vide intersidéral), mais pour les besoin de cet article, on va dire que l’on est un peu fou fou, et que nous n’avons a pas peur. On a confiance sur le gain régulier de notre stratégie, car on n’a pas été trop gourmand, et l’expérience prouve depuis 8 ans que ça fonctionne. C’est à cause de ce genre de comportement que l’on va comprendre l’importance de la gestion du risque.

Comme on disait, de petits gains réguliers valent mieux qu’une grosse perte, et confiant en notre stratégie, on peut aller voir notre grand-mère (ou tout autre personne prête à nous prêter de l’argent sans demander de garantie) vers fin 2011 pour lui dire “Mamie ! Mamie ! J’ai une belle opportunité d’investissement ! Tu pourrais me prêter 9000€ de ton Livret A stp, et je te les rends fin 2018”

Notre grand-mère, de par sa nature généreuse, et voulant gâter son petit fils ou sa petite fille, nous prête bien volontiers cette somme, que l’on investit dans cette même stratégie :

Ca a l’air beaucoup beaucoup mieux au niveau de la rentabilité là ! On rend ses 9000€ à Mamie avec un beau cadeau pour la remercier de sa gentillesse, et il reste 2300€. Sachant que le portefeuille de base était de 1000€, ça nous fait 130% de performance totale, soit près de 11% annualisé. Là on commence à parler de stratégie rentable ! Et le tout sans risque ! Aucun trade perdant dans tout ça !

Sans le savoir, nous venons d’effectuer un levier simple de facteur 10. Notre investissement de départ dans nos backtests a toujours été de 1000€. Mais grâce à l’argent de Mamie, on a pu investir jusqu’à 10 000€ et multiplier les gains correspondants.

Je parle de levier simple en opposition aux leviers composés. Le levier simple s’applique une fois à la création du portefeuille, alors que le levier composé est réévalué dès que la valeur du portefeuille change, c’est-à-dire à chaque fermeture de position. Ce qui amplifie tous les résultats, comme les intérêts composés vs intérêts simples. Nous nous cantonnerons aux leviers simples ici, et nous garderons la composition éventuellement pour un futur article.

Déjà dans l’article sur les points de sortie je disais qu’une stratégie sans passage par le négatif, c’était suspect, alors si en plus elle fait 11% annualisé, là autant dire que je suis en Spidey Sense Overload ! Tout ça parce qu’on a oublié un élément fondamental : le drawdown

Drawdown

Pour tous ceux qui ont déjà eu une forme d’épargne à performance non garantie, vous avez forcément expérimenté un drawdown.

Le drawdown, c’est cette petite ligne écrite en rouge sur votre écran de portefeuille lorsque la valeur actuelle de votre position est négative. C’est tout simplement la moins-value potentielle que vous feriez si vous liquidiez la position maintenant.

Et je ne veux pas entendre “tant qu’on a pas vendu on a pas perdu” 🙂 La valeur réelle de votre portefeuille, c’est sa valeur actuelle, position vendue et position en cours. Il est donc indispensable de le prendre en compte lorsque l’on backtest une stratégie. Du coup, petite amélioration dans le GoingStrikerBot, et on peut maintenant voir la valeur actuelle d’un portefeuille via “See OnGoing Valo Chart” :

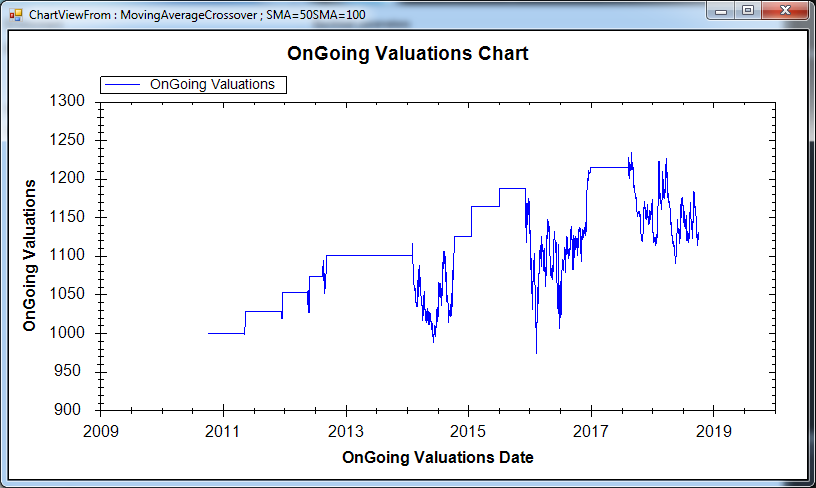

Le résultat est tout de suite un peu plus chaotique :

C’est chaotique, mais ce n’est pas si horrible. Au pire du pire, la valeur du portefeuille est d’environ 975€, soit un drawdown d’environ 2.5%. On appelle ce point le “Maximum Drawdown“, abrégé MD, et c’est un des indicateurs le plus important d’un backtest. La raison est assez naturelle : vous préférez une stratégie qui fait 10% de performance avec un MD de -40% ou une stratégie qui fait une performance de 7% avec un MD de -3% ? Je pense que la balance penche franchement d’un coté.

La gestion du drawdown, et en particulier du maximum drawdown, est un point fondamental de la gestion du risque. Si une stratégie nous fait avoir des sueurs froides parce qu’elle descend à -40%, il faut qu’en contrepartie elle soit ultra performante. On voit donc qu’on est en train de rajouter une nouvelle composante à la valeur d’une stratégie : en plus de la performance, de l’Alpha (qui est la performance face à un benchmark) on veut qu’une stratégie soit le moins souvent possible en négatif, et ça c’est un premier principe de gestion du risque.

Une bonne stratégie maximise la performance, et minimise le risque, et le rapport entre les 2 est un indicateur très fort de la qualité d’un modèle ou d’une stratégie. Ici, nous avons juste fait un rapport simple, mais il existe des indicateurs plus complexes et plus précis qui exprimer cette même idée, comme le Sharpe Ratio par exemple.

Une des bonnes raisons de vouloir minimiser le risque, dont le drawdown, c’est le levier (Incroyable ! Tout concorde !), à cause de l’appel de marge.

Appel de marge

L’appel de marge, ou “Margin Call“, c’est dans le cas d’une prise de position avec levier, l’appel du prêteur qui veut tout arrêter. Il n’a pas confiance sur le fait qu’on pourra compenser les pertes potentielles plus tard, et nous fait solder son prêt et payer les pertes en cours.

Pour les besoins de l’explication, imaginons qu’on mette un Stop Loss aussi égal à 2% à la stratégie, ce qui va rendre la stratégie négative comme on l’avait dans l’article sur les Stop Loss. On utilise le levier grâce à l’argent de Mamie, et on inclut les drawdown :

On ne le savait, mais Mamie suit la valeur du portefeuille, et comme elle nous a prêté 9000€, quand elle voit que la valeur du portefeuille passe en-dessous de 9000 elle nous appelle pour nous dire : “mon / ma chéri(e)… Je suis désolé, mais je ne suis pas sûre que ça marche ton truc ! Quitte tout et rend moi mon argent stp !”

Et comme vous ne pouvez pas refuser à votre grand-mère de lui rendre son argent, vous liquidez tout, vous lui rendez ses 9000€, et il vous reste : 0€

Humm… C’était bien le levier, mais quand c’était dans le bon sens ! Mais comme il n’y a toujours pas de Ying sans Yang, ce que vous amplifiez à la hausse, vous l’amplifiez aussi à la baisse. Et vous voyez que le levier devient un paramètre de la stratégie en plus des points d’entrée et point de sortie. Selon le levier utilisé, la stratégie peut devenir plus rentable, mais aussi plus dangereuse, et déterminer où est le bon curseur fait parti de la définition de la stratégie. A noter qu’on peut aussi l’intégrer à la méthode d’entrée, et non un paramètre à part.

Voila donc ce qu’est le Margin Call. Dans les faits, l’utilisation de levier ne se fait pas en passant par votre famille. Ca passe par des produits spécifiques, ou des prêts sous différentes formes, comme le SRD. Ca coûte des intérêts, et quand votre argent disponible ne couvre plus les pertes potentielles (un peu avant même), toutes les positions sont soldées pour garantir que les prêteurs n’ont pas perdu d’argent en vous prêtant.

Néanmoins, on peut voir que la stratégie initiale (sans le Stop Loss, ce que je ne recommande pas) n’est pas si mal :

Comme c’est un article introductif, j’ai mis l’image, mais dans le cas d’un levier simple, c’est totalement proportionnel, donc l’image est la même que sans le levier.

C’est à cause du Margin Call que le levier doit être mis en relation avec le Maximum Drawdown.

SI (Maximum Drawdown * Levier) > 100% ALORS “EXPLOSION DE COMPTE”

Comme il est absolument ridicule de faire une stratégie sans Stop Loss, on peut ajouter à cette stratégie un Stop Loss de 20% pour éviter l’explosion de compte en banque, et la courbe reste la même car il n’est jamais touché. Et du coup, avec un levier de 10, un Take Profit à 2%, un Stop Loss à 20%, on se retrouve avec une stratégie qui fait 130% en 8 ans, 11% annualisé, avec un Maximum Drawdown de 25% (2.5% * 10 de levier)… Là, je crois qu’on commence à doucement s’approcher d’une stratégie pas mal.

Ceci n’est pas une incitation à implémenter cette stratégie en réel 🙂

Ping :Moyennes mobiles pondérées et exponentielles : les backtests – AutoQuant

Ping :Backtest de l’opportuniste : inversion de croisements de moyennes mobiles – AutoQuant

Ping :Gestion du risque, le must have : la volatilité – AutoQuant