“Fragility is the quality of things that are vulnerable to volatility.”

Nassim Nicholas Taleb

Contre tout attente, alors que c’est toujours la volatilité qui revient lorsqu’on parle de gestion du risque, j’ai commencé à parler de risques en introduisant le drawdown. J’expliquais alors que la qualité d’une stratégie passe non seulement par la maximisation de la performance, mais également par la minimisation du drawdown.

Néanmoins, je ne pouvais pas rester très longtemps sans parler de volatilité, car déjà, elle est liée au drawdown, et qu’elle sert pour énormément de choses que nous allons utiliser pour créer des stratégies plus intéressantes (Spoiler : la gestion des points de sortie est souvent liée à la volatilité)

Prérequis

Cet article est théorique, il n’y a donc pas de prérequis techniques comme les backtests, ou la plateforme…

Néanmoins, il est bon d’avoir la base théorique que nous avons déjà vue :

- Gestion du risque 101 : Levier simple, Drawdown et Margin Call

- les points de sorties (Stop Loss et Take Profit)

- Ainsi que quelques bases statistiques : variances et écarts types

Simulation

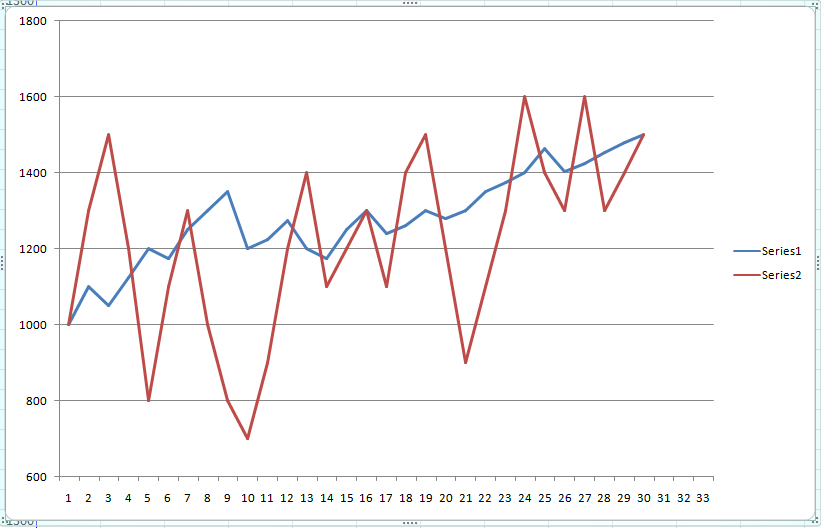

Pour commencer, imaginons notre portefeuille habituel de 1000€, celui avec lequel on fait tous nos backtests. Nous avons trouvé 2 stratégies différentes, qui nous rapportent toutes les deux 50% de performances en 30 mois. Voici les courbes d’évolutions de nos stratégies en fonction des mois :

On a là 2 stratégies qui nous donnent exactement la même valeur de portefeuille, mais dont les caractéristiques sont très très différentes :

- Déjà, la bleue n’a pas de drawdown alors que la rouge en a plusieurs, le pire étant de -30%

- Personnellement, je dormirais mieux si j’implémentais la bleue en réel. De gros écarts d’un mois à l’autre comme ça, c’est difficilement tenable psychologiquement.

- En revanche, on peut voir que la rouge atteint des valeurs que la bleue n’a jamais atteinte (1600 aux mois 25 et 18)

Nous venons d’expérimenter 2 stratégies très différentes en termes de volatilité.

Définition

Avant de continuer, je voudrais préciser que l’on parle ici que de la volatilité historique. Certains d’entre vous auront peut être déjà entendu parler de volatilité implicite, qui est calculée à partir du prix des options, et qui représente une estimation de la volatilité à venir. Etant donné que nous utiliserons la volatilité dans le cadre de backtests et de créations de stratégies basées sur les cours, nous nous occuperons que de l’historique, calculable à partir des cours également.

Ceci étant dit, on peut maintenant définir la volatilité : c’est la mesure de l’amplitude des variations de cours.

La stratégie bleue a plutôt une faible volatilité alors que celle de la stratégie rouge est plutôt élévée.

La formule de base est simple (cf. prérequis pour les bases statistiques) :

Volatilité = Ecart_Type ( cours )

avec Ecart_Type = Racine_Carree ( Variance ( cours ) )

et Variance = Moyenne ( distance_à_la_moyenne * distance_à_la_moyenne )

Dans notre cas :

- Volatilité ( stratégie_bleue ) = 123.64

- Volatilité ( stratégie_rouge ) = 236.27

Utilisation

Rapport risques / performances

Dans notre exemple, nous avons l’utilisation comme une mesure du risque liée au drawdown : plus la volatilité est forte, plus on a de chances de subir un drawdown conséquent. Du coup, on serait plutôt enclin à se dire que la volatilité, c’est le mal, et qu’on voudrait absolument la réduire…

Sauf que ce qui fonctionne dans un sens fonctionne aussi dans l’autre : d’après le graphique initial, laquelle a le plus de chances de toucher 1800 en premier ? Incontestablement la rouge.

Du coup, laquelle des 2 stratégies a vraisemblablement le plus de chances d’avoir une plus grosse performance finale ? C’est également la rouge.

Donc, doit-on chercher la volatilité, ou la fuir ? Et bien c’est comme le drawdown. C’est à mettre en relation avec la performance. Ce qu’on veut c’est maximiser la rapport entre les gains et le risque. Avec une volatilité élevée, on a plus de chance d’avoir des performances élevées, mais également des drawdown élevés. La meilleure stratégie sera celle qui maximisera ce rapport

Levier et Margin Call

Néanmoins, un inconvénient direct et majeur d’une haute volatilité, c’est la limitation du levier.

Avec la stratégie bleue, on aurait pu prendre un levier 10 sans problème, et se retrouver avec un portefeuille de 6000€, soit 500% de performances.

Alors que pour la rouge, avec seulement un levier 5, au bout de 5 mois, on aurait eu le Margin Call, et on aurait tout perdu.

C’est la conséquence directe de la relation entre la volatilité et le drawdown.

Points de sortie

Ajustons un peu les stratégies pour compenser un peu l’augmentation de volatilité :

La stratégie rouge, dont la volatilité est le double de la bleue, a également une performance qui est double maintenant.

Mis à part le levier, on peut dire qu’elles sont plus équivalentes, le rapport risques / performances étant relativement le même.

Sauf que je n’ai pas discuté des paramètres de la stratégie, mais que pensez vous de l’impact de la volatilité sur les points de sortie ?

Admettons que je laisse couler les gains, mais quid des pertes ? On voit que la volatilité va avoir un impact direct sur les Stop Loss. La bleue ne touchera jamais un Stop Loss, alors que pour exploiter la rouge, il nous faut quasiment un Stop Loss à -40%, ce qui est difficilement viable.

Allocation de portefeuille

Nous n’avons pas encore parlé de stratégies et de portefeuilles multi-instruments, mais ce n’est pas très grave pour comprendre le principe.

Un portefeuille multi-instruments va tout simplement appliquer une (ou plusieurs) stratégie donnée sur plusieurs instruments pour les gagnants compensent les perdants. De cette manière, on mise sur le succès statistique de la stratégie, et non le succès intrinsèque. De cette façon on étale aussi le risque pour éviter l’impact global d’un seul mauvais trade.

Si maintenant on alloue la même somme à chaque instrument, que se passe t-il ? Est-ce que le risque est également réparti ?

Clairement pas, le portefeuille va subir des variations très proches des variations de la stratégie rouge car elle porte en elle un risque beaucoup plus fort que la stratégie bleue à cause de la volatilité.

Pour que la répartition du risque soit équivalent, il faut plus de stratégie bleue dans notre portefeuille que de stratégie rouge.

Conclusion

Je vais m’arrêter là pour cet article introductif sur la volatilité, mais on peut voir que même sans entrer dans de gros détails de calculs , la volatilité a une importance majeure dans la gestion du risque et dans la manière d’appréhender une stratégie.

Elle n’est pas bonne ou mauvaise en soi. Comme beaucoup de choses, il y a des avantages et des inconvénients. Elle apporte plus de gains, mais peut aussi amener plus de pertes…

Il y aura d’autres articles sur la volatilité tellement son utilisation est capitale :

- Par exemple, le calcul fait en utilisant l’écart type est rarement utilisé tel quel. Il existe d’autres indicateurs tels que l’Average True Range qui existent pour rendre compte de la volatilité

- Elle est tellement importante qu’il y a même des indices de volatilité sur les marchés, comme le VIX

- Certains produits, et certaines stratégies, permettent de miser sur l’évolution de la volatilité et non plus sur la valeur en elle-même.

La quête de la connaissance financière est loin d’être terminée 🙂

Ping :Analyse technique + volatilité = Average True Range – AutoQuant