“I judge the relative strength of a man by how envious they become, of others, who enjoy a measure of success.” Barry Munro

A tous mes amis geeks, je suis désolé de vous décevoir, mais il ne sera pas question de la Force de la Guerre des Etoiles dans cet article (même si ça ne m’aura pas déplu de faire un article dessus :)). Mais bien de la force des mouvements de cours, parce que c’est quand même cela qui nous intéresse. Et cette force, elle se mesure / s’estime, par un indicateur bien connu, encore créé par le père de l’analyse technique J. Welles Wilder : le Relative Strength Index, raccourci en RSI.

Prérequis

Il se calcule à partir de moyennes mobiles exponentielles donc sans surprise, le prérequis de base est le suivant : Analyse technique niveau 1 : moyennes mobiles pondérées et exponentielles

Et ce sera suffisant, cet article étant l’explication théorique sur cet indicateur.

J’en profite pour vous donner ici le fichier de travail : RSI-CAC

Et on est parti !

Définition

Relative Strength

Avant de parler du Relative Strength Index, il faut savoir ce qu’est la Relative Strength. La vie étant bien faite, le Relative Strength Index est un “index” de la Relative Strength.

La Relative Strength, comme son nom l’indique, représente la force relative des cours. Et quand on parle de force relative, on cherche à mesurer une amplitude de mouvements. Ca peut rappeler un peu la volatilité, qui elle aussi mesure une amplitude, sauf que la Relative Strength est directionnelle : elle donne le sens du mouvement, contrairement à la volatilité, qui ne donne que sa force.

De ce fait, la Relative Strength n’est ni plus ni moins que le rapport entre la moyenne mobile exponentielle des hausses et celle des baisses. Et comme on parle de moyenne mobile, il y a une période T.

RelativeStrength ( T ) = MoyenneMobileExponentielle ( Hausses , T ) / MoyenneMobileExponentielle ( Baisses , T )

Pour l’initialisation des MME, on utilisera une SMA de la même période.

Il reste une petite chose (pas si petite que ça, l’avenir du monde est en jeu :)) : les plus matheux d’entre vous l’auront certainement remarqué, mais d’après cette formule, s’il n’y a aucune baisse pendant la période donnée, on divise par zéro ! (NOOOOOOOONNNNNNNN !!!!!!!!!)

Dans ce cas, par définition, le Relative Strength Index vaut 100, pour représenter le gain exclusif pendant la période (et pour sauver le monde accessoirement, sans avoir besoin de recourir à Chuck Norris :D)

Relative Strength Index

Comme je le disais précédemment, le Relative Strength Index n’est qu’un “index” de la Relative Strength.

Par index, on entend ici une forme normalisée. En l’état, la Relative Strength représente une valeur de cours. Si elle vaut 10, ça n’a pas la même signification sur une action Française, une action Américaine, ou une devise…

Et comme Wilder voulait apparemment une forme normalisée entre 0 et 100, la formule du RSI est :

RelativeStrengthIndex ( T ) = 100 – ( 100 / ( 1 + RelativeStrength ( T ) )

On remarque :

- S’il n’y a pas de hausse, RS = 0, donc RSI = 100 – 100 = 0

- S’il n’y a pas de baisse, par définition, on a dit que RSI = 100. Mais sinon on voit d’après la formule que ça tend vers l’infini.

- Si baisses = hausses, on a RSI = 100 – ( 100 / 2 ) = 50. Et c’est ce qu’on veut représenter dans ce cas : l’égalité parfaite entre hausses et baisses

N’importe quelle période peut être choisie pour le RSI, mais c’est un indicateur plutôt court terme. On peut douter de la pertinence de la force des cours d’il y a 10 ans avant sur les cours d’aujourd’hui. La plus utilisée est de loin la 14, mais 9 revient souvent également.

Interprétation

D’après le livre de Wilder, il y a plusieurs utilisations potentielles du RSI. Mais avant, voyons un peu ce que ça donne concrètement.

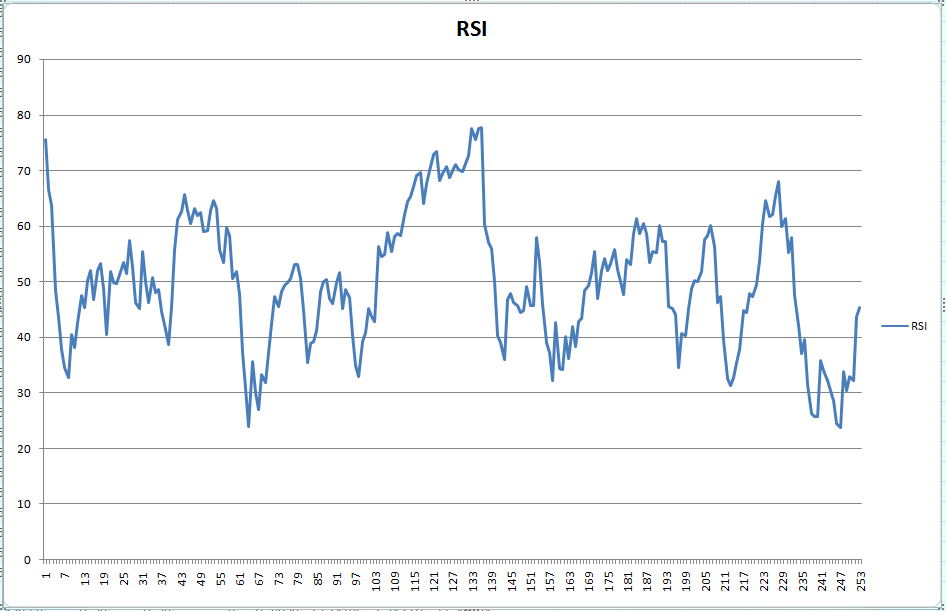

Ici, un an de données sur le CAC :

et voici le graphique du RSI_14 correspondant :

On voit en comparant les 2 graphiques que les formes se ressemblent légèrement. Un pic de cours sur le CAC a l’air de correspondre à un pic sur le RSI, et inversement.

Plus haut / plus bas

Une des utilisations du RSI est de repérer les plus hauts / plus bas pour en déduire des points de retournement.

Au plus bas, vers le jour 61, on peut voir qu’effectivement, juste après, il y a une remontée de cours assez importante, de 5100 vers 5600. Petit passage négatif vers le jour 97, mais le point d’entrée a plutôt bien fonctionné au final.

Au jour 133, au plus haut du RSI, on peut voir également un retournement, qui commence depuis 5600, et qui continue aujourd’hui.

D’après ce graphique, en utilisant les plus hauts et les plus bas, il semblerait qu’on puisse trouver des points d’entrées qui ne sont pas trop moches.

En revanche, on peut remarquer une certaine sensibilité aux données quand même. Ici le jour 133 correspond au maximum, quasiment à 80. Mais si on démarre quelques jours plus tard, vers le jour 7, on arrive très rapidement à des nouveaux plus hauts. Dès le jour 10, on est au dessus, et on est en dessous de 50… On ne peut pas vraiment dire qu’il y a une “force” qui tire les cours d’un côté ou de l’autre.

C’est pourquoi on utilise pas vraiment les plus hauts et les plus bas en point d’entrée.

Zone de surachat et survente

On a vu que selon la fenêtre de temps utilisée, les plus hauts et les plus bas n’étaient pas forcément significatif d’un retournement. Cette vision est beaucoup trop sensible aux données

C’est pourquoi on utilise plutôt des zones de surachat et de survente.

Ce sont tout simplement des valeurs limites qui indiquent potentiellement des points de retournement.

Généralement ces zones sont :

- Au dessus de 70-75 comme zone de surachat, censée indiquer un retournement à la baisse.

- En dessous de 25-30 comme zone de survente, censée indiquer un retournement à la hausse.

Et d’après ce graphique ça fonctionne plutôt pas mal :

- Jour 62, survente, et retournement de 5100 jusqu’à 5600

- Avec une limite de zone à 75, on va jusqu’au jour 133. Là gros retournement de 5600 jusq’à 5000, encore actif aujourd’hui

D’un premier coup d’œil, c’est vraiment un indicateur qui a l’air très pertinent à utiliser pour des points d’entrée.

En revanche, il y a débat sur sa pertinence aujourd’hui. Certaines personnes argumentent qu’il a été créé dans des conditions de marché qui ne sont plus valables aujourd’hui, mais d’un autre autre côté, il est tellement surveillé qu’il en devient presque auto-réalisateur. Je ne prétends pas répondre à ce débat, les backtests le feront pour nous.

Implémentation

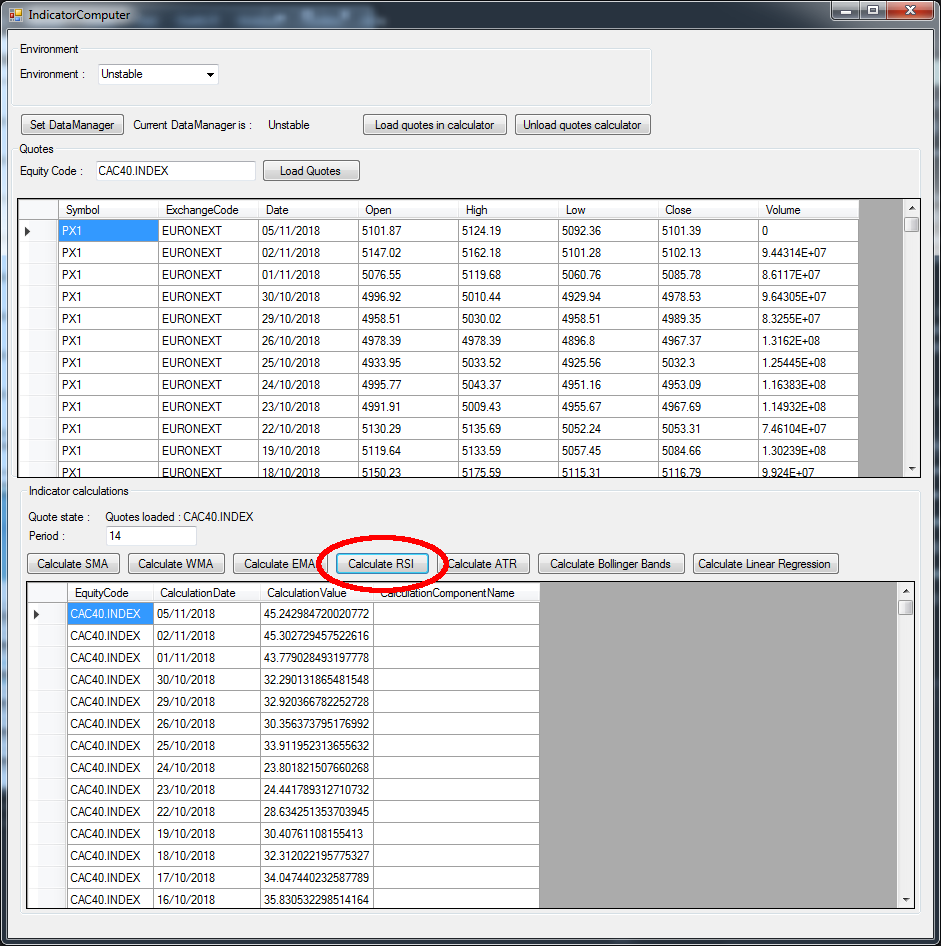

Ce qui est certain, ce qu’on ne peut pas faire l’impasse dessus. Ca a d’ailleurs été un des premiers indicateurs implémentés dans le GoingStrikerBot :

Et on y obtient exactement le même graphique que celui que généré via Excel et le fichier de travail :

En tout cas, avec tous ces points d’entrée prometteurs, je suis sûr et certain que vous mourrez d’envie de tester tout ça concrètement, mais il va falloir être légèrement patient 🙂

Pour ceux qui n’ont pas les quelques références l’article :

https://i.kym-cdn.com/photos/images/original/000/091/601/Divide-by-zero-4.jpg

https://i.kym-cdn.com/photos/images/original/000/026/758/chuck_can_divide_by_zero.jpg

😀

Bon et la usite…? on attends nous!!