“Les idées audacieuses sont comme les pièces que l’on déplace sur un échiquier: on risque de les perdre mais elles peuvent aussi être l’amorce d’une stratégie gagnante.“

Goethe

Hello tout le monde !

Ca fait très longtemps que je n’ai pas eu l’occasion d’écrire (plus d’un an je pense), mais c’est pour de bonnes raisons, car il s’en est passé des choses en 2019 dont la principale : le backtest d’une vraie stratégie gagnante !! 😀

Et c’est pas peu de le dire. Jusqu’à présent, l’ensemble des backtests que j’ai montré avaient du potentiel, mais aucun d’eux n’était gagnant sur le long terme, et tous présentaient de sérieuses lacunes qui ne me permettaient pas de me dire “OK C’EST BON NOW !!! CELUI-LA JE LE METS EN PLACE !!!”. Attention, spoiler alert ! Maintenant c’est le cas. Au fil de mes travaux, j’ai implémenté et backtesté une stratégie qui a passé l’épreuve du backtest avec des performances plus que satisfaisantes, et un risque complètement gérable.

Je vais donc essayer à travers ce billet de vous résumer les éléments principaux de cette stratégie.

Stratégie gagnante

Chers amis, au risque d’en décevoir certains, je ne vais pas donner les détails de cette stratégie dans ce billet.

Déjà, il faut savoir qu’en vrai, je l’ai implémenté et backtesté, mais je ne l’ai pas créée. Les éléments utilisés existent dans la littérature académique financière, et je les ai juste implémentés et adaptés à mes contraintes ainsi que mon profil. Néanmoins, n’hésitez pas à me contacter en privé si vous êtes intéressés par le cheminement et je serais ravi d’en discuter avec plus de détails sur l’implémentation.

Mais je n’allais quand même pas vous laisser sans rien, et je vais donc discuter ici des grandes lignes de la stratégie gagnate et pourquoi elle l’est.

Trend Following + Machine Learning

Certains d’entre vous savent peut-être déjà ce qu’est le Trend Following, mais en gros il s’agit de profiter des gros mouvements de fond sur une valeur.

On entend souvent dire “il faut acheter bas et vendre haut” pour réussir en Bourse. Ca coule de source, et tant mieux si vous y arrivez, sauf qu’acheter au plus bas et vendre au plus haut résultent essentiellement de la chance. On peut avoir une idée de la direction d’une action en fonction du contexte et des données fondamentales ou techniques qui existent, mais il est bien fort celui qui peut prédire de manière récurrente et systématique où sont les points de retournement.

Le Trend Following prend le contrepied de ce dicton et dit plutôt “Il faut acheter haut pour vendre encore plus haut”. La justification de ceci tient dans le fait qu’une action qui est haute a une certaine force économique et de vrais éléments tangibles à faire valoir. Il est dangereux d’acheter une action qui baisse et / ou qui est basse car il y a de fortes chances qu’il y ait un vrai problème de fond. Toute la problématique du Trend Following est donc d’arriver à identifier les actions qui sont hautes et qui montent, mais surtout qui ont encore du potentiel de montée.

Et c’est là qu’intervient le Machine Learning.

Sur le site, vous avez pu voir 2 algorithmes de Machine Learning, :

- la régression linéaire : qui essaie de trouver une équation de droite qui permettraient de prédire le prochain point (Machine Learning niveau 0 : la régression linéaire)

- K-Means : qui permet de faire des regroupements et d’éventuellement prédire à quel groupe appartiendrait un nouvel individu (Clustering 101 : l’algorithme K-Means)

L’algorithme utilisé dans cette stratégie va chercher à assigner une équation aux cours, un peu de la façon de la régression linéaire, et va y calculer une “force”. Cette force, qualifiée “momentum” (qu’on pourrait traduire en Français par “inertie”), a un principe simple : plus l’inertie d’une action est forte, plus il est problable que la montée se poursuive. Chaque action est alors classée selon son inertie, et il n’y a plus qu’à choisir celle qui nous intéresse.

Diversification et gestion du risque

Vous allez me dire : “mais pourquoi choisir ? Si on a trouvé la bonne avec un max d’inertie, c’est bon”

Ce n’est pas si facile. Comme je l’expliquais, le Trend Following cherche à profiter des montées générées par un vrai fondamental fort, sauf que comme on achète déjà haut, il y a une probabilité assez forte que l’inertie ne soit pas suffisante et que l’action corrige à cause de prises de bénéfices ou d’épuisement du fondamental.

Le principe de la diversification est très simple : plutôt que de mettre tous ses oeufs dans le même panier, on utilise plusieurs paniers en misant sur le fait que ça fonctionne statistiquement. Si on a 70% de chance de réussite, avec une action, 30% ça représente beaucoup de chances de se rater. En revanche, avec 10 actions, on réduit fortement le risque d’échecs.

Le choix de la diversification se fait sur plusieurs critères simples :

- On prend le haut du classement de l’inertie quoiqu’il arrive

- On essaie de varier les secteurs et les industries : par exemple si on ne prend que des banques, il y a beaucoup de chances qu’elles varient plus ou moins toutes de la même façon parce que les éléments économiques touchent un secteur de manière homogène

Et l’autre élément de la diversification, qui est directement lié à la gestion du risque, est la prise en compte de la volatilité : si on a 10 actions, mais qu’il y en a une qui est 10 fois plus volatile que les autres, ça sert à rien de diversifier, car c’est de toute façon celle-la qui va générer toutes les variations du portefeuille. La prise en compte de la volatilité se fait avec l’utilisation de l’Average True Range.

Je peux vous renvoyez à ces articles du site si vous ne connaissez pas ces éléments :

Partie défensive

Un autre élément qui a été capital dans le succès de cette stratégie dans les backtests est son comportement en temps de crise. Cette stratégie suit un principe qui dit : “on gagne beaucoup à ne pas perdre”, et on verra que ça prend tout son sens en période de crise.

Les périodes de crise, les marchés “bearish” comme on les appelle, sont quasi systématiquement plus forts et plus violents que les périodes fastes. La peur a tendance à limiter la rationnalité, et les mouvements de panique avec leur effet boule de neige provoquent des chutes à très haute volatilité.

Et il se trouve que dans ces cas là, plutôt que d’essayer de trouver des valeurs refuges, ou même de profiter de la baisse, la stratégie se retire tout simplement. “On ne met pas ses doigts dans le feu, ça brûle”. Lorsqu’une période de marché “bearish” est détectée, dans cette stratégie, on arrête d’acheter le temps que la tempête passe. Et tant pis si on rate quelques opportunités d’achat pas cher, car il est plus probable d’attraper une branche qui se casse que d’acheter au plus bas.

Cette détection se fait tout simplement sur la base des moyennes mobiles des grands indices du marché.

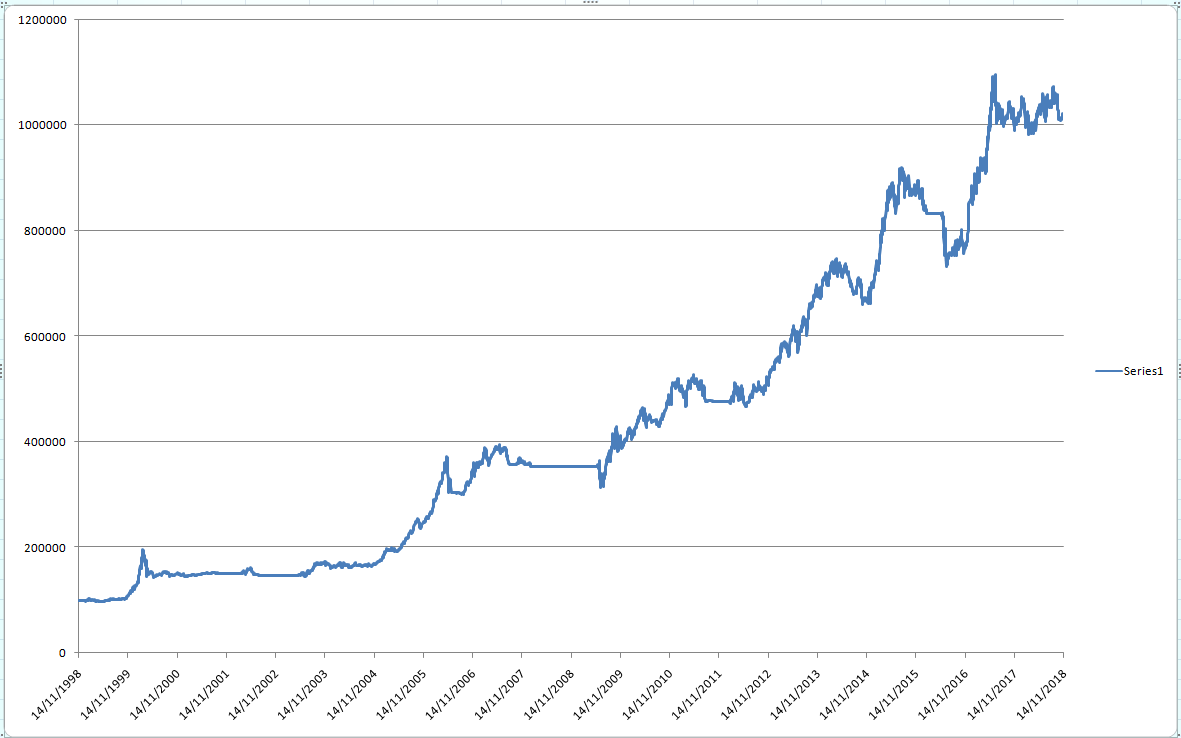

Sans plus attendre, voici le backtest définitif, sur +30 ans :

Vous devez comprendre pourquoi je parle de stratégie gagnante. Quelques détails :

- La taille initiale du portefeuille est de 100 000 €, démarrage 14 Novembre 1998

- le 14 Novembre 2018, il est valorisé environ 1 000 000 €

- Ca nous donne une performance d’environ 900%

- Annualisé, c’est environ 14%, sur +20 ans, ce qui est une performance plutôt remarquable

- Coté drawdown, c’est très faible, il y a très peu de forte baisse par rapport au maximum. La pire étant entre 2015 et 2016 passant de 900 000 € à 750 000 €, soit 16% de Max Drawdown

- On voit le bon comportement dans les grosses périodes de crises : pendant les DotCom, pendant que le CAC 40 perd +50%, le stratégie reste plate pendant 3 ans, perdant 20% environ, soit +2X moins que le CAC. La comparaison est la même pour les SubPrimes entre 2007 et 2009.

Ping :Gestion de portefeuille complète : GoingStrikerBot V2.0 - AutoQuant