“La vérité que nous élaborons n’est que la somme de ce qui arrange tout le monde, pondérée du pouvoir que chacun a.”

Jo Nesbo

Après avoir expliqué les moyennes pondérées et exponentielles, je suis certain de vous avoir laissé avec un goût de pas assez, la tête pleine de questions telles que “du coup ça marche mieux ?”, ou “ça y est ? A t-on enfin une stratégie gagnante ?”. Réponse maintenant !

Prérequis

Cet article est dans la continuité direct de nos travaux sur les moyennes mobiles. Il est donc bon de connaître tous les articles précédents sur ce sujet :

- Théorie sur les moyennes mobiles et exponentielles : Analyse technique niveau 1 : moyennes mobiles pondérées et exponentielles

- Backtest sur les moyennes mobiles : Backtest moyennes mobiles, Gear Secundo : les croisements

- Points de sortie d’une stratégie : Stop Loss et Take Profit

- Gestion de risque minimale : Levier simple, Drawdown et Margin Call

- Et les prérequis des prérequis évidemment (moyenne mobile simple, backtest de suivi de moyennes mobiles, principes d’un backtest…)

Rappel

Si vous on récapitule un peu les travaux précédents, on a vu que :

- La stratégie de suivi de moyenne mobile simple de période 200, bien souvent présentée comme rentable, ne fonctionne pas du tout à cause du lag et des zigzags :

- Les stratégies de croisements de moyennes mobiles, elles aussi présentées comme de bonnes stratégies par toutes sortes de sites (que je fuis généralement quand je lis ce genre de choses) , sont dans le meilleur cas, un peu profitables mais très dépendantes des paramètres et également soumises au lag et aux zigzags :

Et du coup, j’avais présenté les moyennes mobiles pondérées et exponentielles, qui donnent une importance plus grande aux cours récents pour limiter l’effet du lag. On avait vu d’un point de vue théorique que c’était effectivement le cas, le croisement avec le cours se fait souvent plus tôt pour ces dernières comparées à la moyenne mobile arithmétique. Du coup, go backtest ! Et voyons si ça se traduit en rentabilité !

Suivi de moyenne mobile

Moyenne mobile pondérée

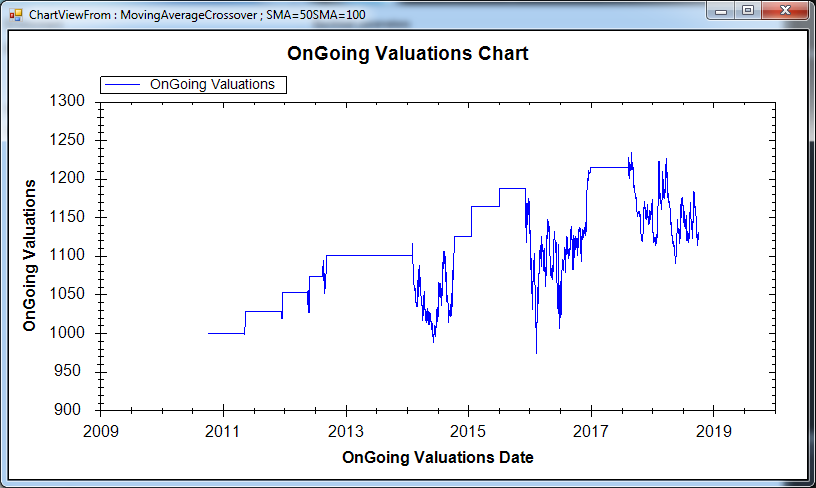

Commençons par la première stratégie backtestée : le suivi de la moyenne mobile 200, mais en utilisant une moyenne mobile pondérée cette fois.

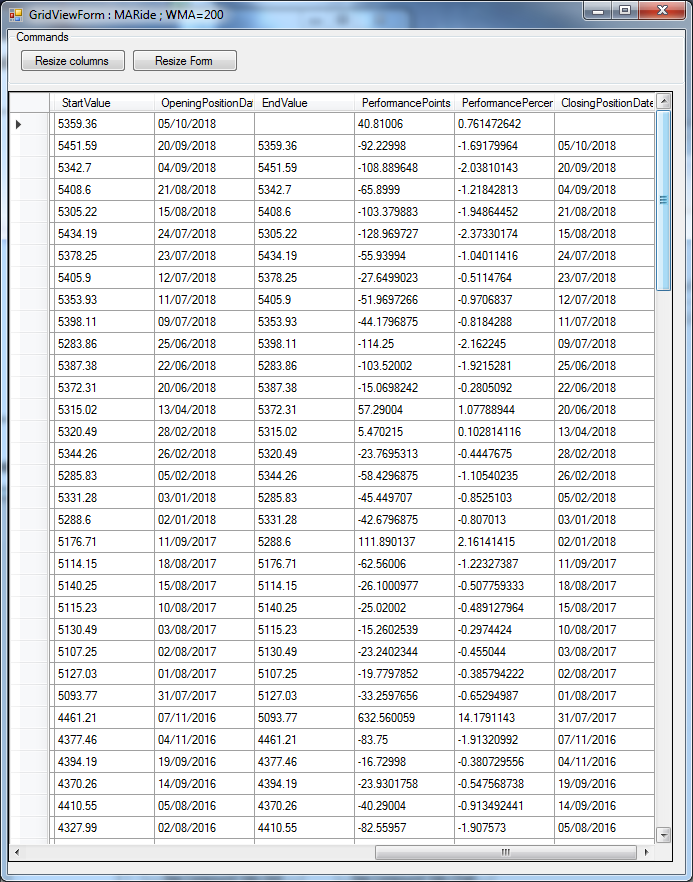

Dans le GoingStrikerBot, la stratégie s’appelle maintenant MARide, et non plus SMARide vu qu’on peut rider d’autres types de moyennes mobiles. On pourra alors sélectionner le type voulu :

- SMA = Simple Moving Average = moyenne mobile simple / arithmétique

- WMA = Weighted Moving Average = moyenne mobile pondérée

- EMA = Exponential Moving Average = moyenne mobile exponentielle

Tout le reste fonctionne pareil. Et voici le résultat :

WWWWHHHHAAAAATTT ???!!! C’est pire que tout ! Ca dit quoi au niveau des trades ?

La raison est assez claire : on peut remarquer le nombre très élevé de trades qui durent à peine quelques jours…

Il s’avère que l’effet de zigzag est clairement amplifié. Avec une pondération linéaire, si la moyenne est proche du cours, des cas de non-zigzag un peu limites avec une SMA deviennent de vrais zigzags en WMA… Comme on aura pas mal d’images dans cet article je ne montrerais pas l’évolution du cours autour de la moyenne pour ne pas surcharger. Mais je ne vous demande pas de me croire sur paroles. Vous pouvez utiliser le fichier de travail de l’article sur les moyennes pondérées pour vérifier ce comportement.

Moyenne mobile exponentielle

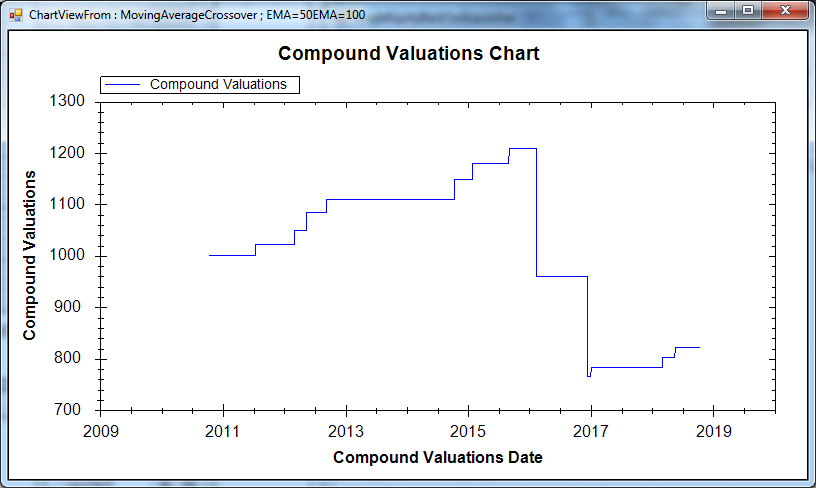

Voyons ce que donne la même stratégie mais en utilisant une moyenne mobile exponentielle :

Bon, c’est légèrement pire qu’avec la SMA… Le portefeuille finit à 627€ au lieu de 667€ avec les moyennes simples. On remarque quelques trades différents, mais l’allure générale de la courbe est identique.

Si on regarde les trades (je ne mets pas l’image) et qu’on les compare avec le suivi de moyenne simple, on voit que beaucoup sont les mêmes.

En fait, comme on fait du backtesting “End-of-day”, on n’utilise que les cours de clôture. Et ce qu’il se passe, c’est que si nos 2 moyennes mobiles (simple et exponentielle) créé un signal le même jour, le trade sera exactement le même. Et même si la valeur des 2 moyennes est assez différente, et cela peut donner l’impression qu’il était avantageux d’utiliser l’une par rapport à l’autre.

Conclusion : sur la stratégie de suivi, la pondérée nous plombe encore plus, et l’exponentielle ne change pas vraiment grand chose… Pas fameux tout ça, voyons si c’est mieux avec la stratégie de croisements !

Croisements

On restera sur la stratégie avec les périodes 50 et 100, car c’est aux premiers abords la plus prometteuse. On y avait ajouté un Stop Loss à 20% (trèèèèèsss souple) et un Take Profit pas trop gourmand à 2%, et on gardera cette configuration complète pour pouvoir faire une vraie comparaison.

Moyenne mobile pondérée

Je vous passe les images de configurations, vous devriez être habitué maintenant. Passons directement au résultat :

Aie ! Le Stop Loss de 20%, censé être plutôt large sur la stratégie avec la moyenne simple, se révèle plus du tout large.

C’est un peu logique quelque part : si on est dans le mauvais sens, et qu’on démarre de plus loin, le drawdown subi sera plus grand, et va donc taper nos Stop Loss.

Pas besoin d’afficher les drawdown étant donné qu’on est négatif.

On peut déjà tirer une conclusion sur la moyenne mobile pondérée : elle ne fonctionne JAMAIS pour établir une stratégie. Elle qui semblait capter les grands mouvements se retrouve également à capter les grands mouvements dans le mauvais sens. Qui plus est, avec sa pondération linéaire, elle est encore plus sujette aux zigzags. Comme quoi, la pondération, c’est bien, mais avec modération !

Moyenne mobile exponentielle

Idem avec la MME :

Hé ben voilà… La messe est dite. Même avec une moyenne mobile exponentielle, la stratégie de croisements ne fonctionne pas.

En regardant les trades, on voit que c’est un peu le même problème que pour la pondérée. Elle est un peu en avance par rapport à la moyenne simple, sauf que c’est également le cas quand elle est dans le mauvais sens. Un Stop Loss non touché avec la moyenne simple se retrouve touché avec la moyenne exponentielle.

Là encore, on peut voir que la stratégie de croisements n’est pas valable. Du coup, je ne peux que vous inciter à vous méfier des sites qui présentent des stratégies rentables basées sur des croisements de moyennes mobiles. Il est très facile de trouver un cas qui fonctionne bien. D’ailleurs en prenant la même stratégie, et en modifiant les points de sortie (SL à TP à 5%) nous aussi on peut sortir une stratégie positive :

C’est pas beaucoup, mais c’est positif. Là où je veux en venir, c’est qu’il existe forcément une configuration de stratégie qui va donner un résultat positif. Mais une stratégie qui donne un résultat très différent pour un changement léger de paramètres est vraisemblablement sujette à l’overfitting. C’est-à-dire qu’elle fonctionne très bien dans une certaine configuration mais ne fonctionnera plus dans un autre contexte. Et ça c’est quelque chose qu’on veut éviter comme la peste. Parce que mettre en réel une stratégie backtestée avec un gros overfitting, c’est prendre le risque (très probable) qu’elle ne fonctionne plus du tout dans le présent et qu’elle plombe notre portefeuille. Ce sera le sujet d’un article plus complet, car c’est un sujet très important, en particulier tout l’aspect “In-sample data” vs “Out-sample data”.

“Est-ce que ça veut dire qu’il faut abandonner toute idée de faire une stratégie basée sur les moyennes mobiles ?”

In My Humble Opinion, oui. Si c’était aussi simple, tout le monde serait riche, car c’est une des stratégies les plus basiques présentées lorsqu’on commence à parler d’analyse technique. Il est toujours possible trouver des instruments et des paramètres sur lesquels ça fonctionne, et sur lesquels ça pourra fonctionner longtemps, auquel cas, tant mieux… Mais je ne pense pas que ce soit viable sur le long terme. D’expérience de backtests (et j’en ai fait un paquet je peux vous le dire), la plupart des gains qui existaient ne l’étaient que sur des périodes et des paramètres très spécifiques.

“Mais alors, est-ce que les moyennes mobiles sont inutiles du coup ?”

Et bien pas du tout. Elles sont quand même très utiles pour voir une tendance, et peuvent alors être utilisées comme filtres pour éliminer les faux signaux. Par exemple, un signal d’achat fort alors que la EMA-20 est sous la EMA-50 pourra éventuellement être ignoré pour ne pas prendre le risque de rentrer sur un faux signal.

A défaut d’avoir une stratégie rentable, on a au moins un outil qui va révéler plutôt utile.

Ping :Un dangereux ennemi : l’overfitting – AutoQuant