“The way I see it, I can either cross the street, or I can keep waiting for another few years of green lights to go by.”

Camryn Manheim

Prérequis

Maintenant que ce n’est plus le premier backtest, ni une introduction, je vais admettre que vous avez les connaissances préalables à chaque article, car je ne vais pas pouvoir les détailler à chaque fois. En revanche, il y aura cette partie “Prérequis” systématiquement pour que vous puissiez vous référer rapidement à ces éléments, et être certains qu’il n’y aura pas dans l’article courant des choses non connues.

Ici les prérequis sont :

- les connaissances de principe d’un backtest : vu qu’on va backtester une nouvelle stratégie, ça me parait bien de savoir ce qu’est un backtest :). Mon article sur le sujet : Backtest niveau 0 : principes et structure

- Un minimum de connaissance sur les moyennes mobiles : étant donné que la stratégie backtestée est basée sur les moyennes mobiles. L’article à regarder si nécessaire : Analyse Technique niveau 0 : la moyenne mobile simple

- un backtest avec le GoingStrikerBot : afin d’être familiarisé avec les écrans et screenshots de la plateforme. Moins indispensable que les autres, mais qui permettra une lecture beaucoup plus fluide. Par exemple : Premier backtest : le suivi de moyenne mobile

Description

Nous avons vu dans le premier article de backtest sur les moyennes mobiles que la stratégie qui se contente de suivre la moyenne mobile et d’effectuer ses ordres d’achat ou vente quand le cours passe au-dessus ou en-dessous n’est absolument pas viable.

Faut-il pour autant abandonner totalement l’utilisation des moyennes mobiles ? Non ! Vous vous en doutez, sinon je n’aurais pas fait un article dessus :). A défaut d’être utilisée seule comme repère de cours, ce sont les croisements de moyennes mobiles qui sont majoritairement exploités pour déterminer la tendance en cours.

Pour qu’il y ait un croisement, il faut qu’il y ait 2 moyennes mobiles :

- la longue : celle de plus grande période

- la courte : celle de plus petite période.

Sur TOUS les sites ou les livres qui traitent des moyennes mobiles, il est question des croisements, en anglais “moving average crossover“. L’idée est que si la moyenne courte est au-dessus de la moyenne longue, on est plutôt dans une période montante, et vice-versa. Encore une fois, c’est quelque chose qui est bien souvent vendu comme une superbe stratégie, facile et rentable, avec pleins de jolis screenshots de croisements qui permettent de prendre des grosses plus-values. Mais nous verrons malheureusement que la réalité est bien souvent différente de ce que nous raconte les vendeurs de méthodes magiques.

Implémentation

Pour cette première implémentation, je vais utiliser au hasard des périodes longues et courtes vu sur un premier site quelconque : 10 et 20. L’image est alléchante, elle montre un beau croisement avec une belle descente sur le cours USD/JPY de 123 à 115 environ. Ca fait plus de 6% en quelques mois sans levier. Sachant qu’en Forex, l’utilisation de levier est fréquente, et au moins entre 5 et 10, ça peut nous faire 30 à 60% en quelques mois.. MIAM MIAM ! Hum, le fait qu’il ignore des signaux ratés sur le même screenshot a un peu tendance à activer mon Spidey Sense quand même…

Mais ici, pas de procès d’intentions, voyons ce qu’il en est en réalité. Dans le GoingStrikerBot, la stratégie implémentée est MovingAverageCrossover, et il y a 2 entrées pour définir les périodes. Il saura prendre automatiquement la plus petite comme la courte, et la plus grande comme la longue. On va backtester le CAC40, sur 8 ans :

On va regarder directement la valeur du portefeuille (bouton “See Compound Valo Chart“) sans passer par la liste des trades et on pourrait s’attendre à une belle plus-value :

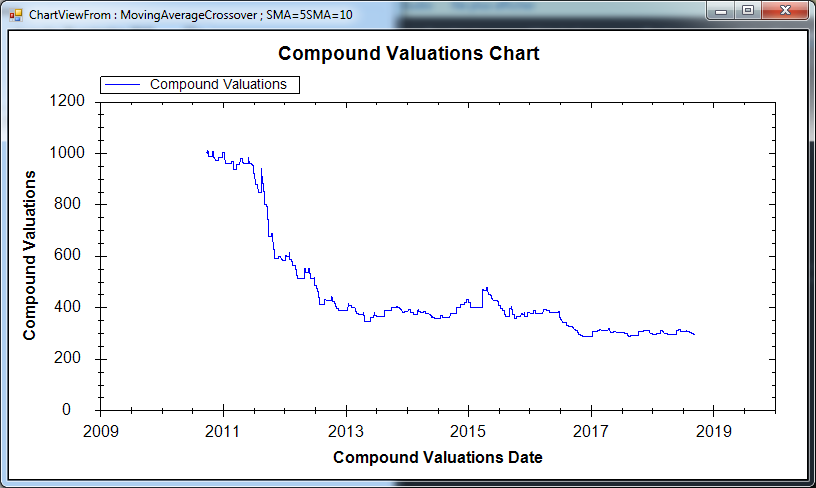

70% !!! Mais de pertes… Ca pique… Ok, c’est peut-être une exception… On a peut-être pris les pires périodes possible. Testons avec 5 et 10, que je trouve également sur un site orienté Forex qui présente une stratégie basée dessus. Il y a d’autres éléments à la stratégie, mais ici, juste les périodes utilisées m’intéressent. Cette fois-ci :

Hé bien, ma foi, c’est pas beaucoup mieux… Bon, il s’avère en fait que toutes les moyennes mobiles ne sont pas adaptées pour des signaux de trading pour tous les instruments. En l’occurrence, pour le CAC, les courtes ne sont pas du tout utilisables. Il y a cependant quelques paires de périodes plutôt reconnues et pertinentes :

- La Golden Cross : quand la 50 passe au-dessus de la 200.

- La Death Cross : pendant baissier de la Golden Cross : quand la 50 passe en-dessous de la 200.

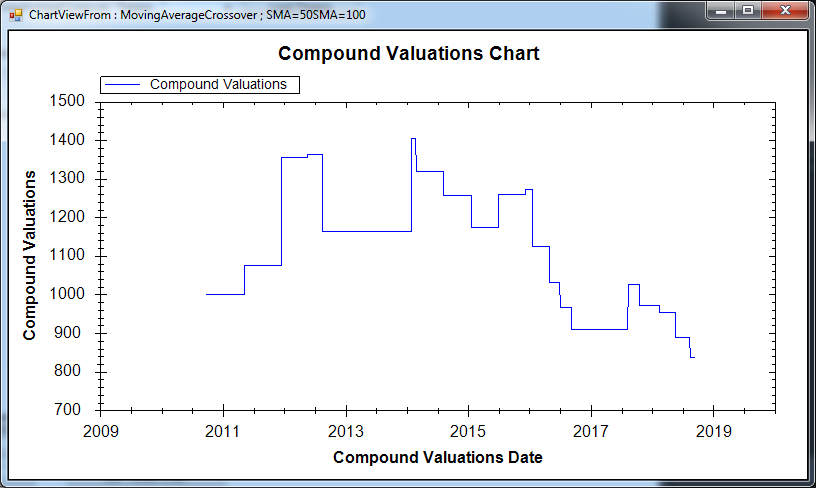

- La Silver Cross : 100 et 50. Normalement, ce sont les moyennes mobiles exponentielles qui définissent le Silver Cross, mais ces périodes sont plutôt reconnues comme pertinentes également.

Je vais passer sur le test pour le Golden/Death cross ici, qui n’est pas glorieux non plus (vous pouvez le faire vous même d’ailleurs) En revanche celui sur le Silver Cross est un peu plus intéressant :

Celui-ci mérite d’être analysé un peu plus en détail.

Analyse

On voit sur le screenshot ci-dessus une belle période de gain, généralement grande, et une multitude de pertes légères qui viennent ensuite manger tout le bénéfice. Il va falloir regarder les trades plus en détail :

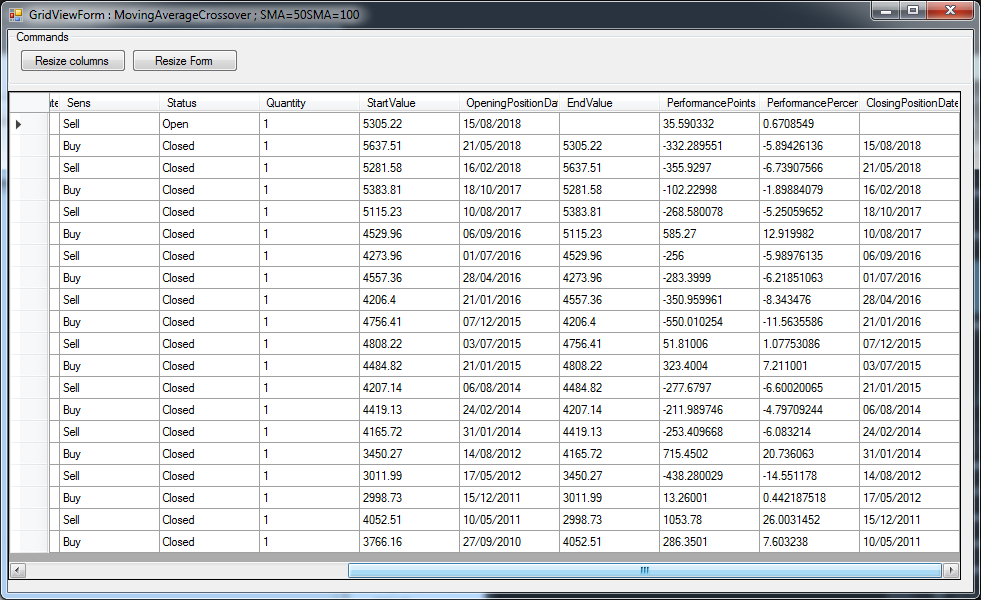

Voici le fichier d’analyse qui va nous permettre de zoomer sur le comportement de la stratégie : Crossover analysis

On peut se concentrer sur les premiers trades qui sont hautement significatifs du problème des croisements de moyennes mobiles :

- Premier trade, pas de problème. Moyenne courte au dessus, on est à l’achat, jusqu’au croisement du 10/05/2011. 7% en 8 mois, c’est pas mal du tout.

- Le 2e trade est magnifique, et on peut se dire “c’est génial cette stratégie”. On capte une grosse descente jusqu’au 15/12/2011. 26% en 7 mois !!! Néanmoins, remarquez qu’on sort à 2998, alors qu’au plus gros de la descente on est tombé en dessous de 2900. Le croisement a mis + de 100 points pour capter le changement… On commence à sentir qu’il y a quelque chose qui cloche.

- Le 3e trade est le premier qui soit vraiment significatif du problème des croisements de moyennes mobiles. Le croisement des moyennes se fait environ sur 3100 et 3320, et on pourrait croire qu’on va gagner 220 points. Eventuellement un peu moins, 120 peut-être, vu que le trade précédent a mis 100 points avant de “voir” le retournement. 100 points c’est déjà très bien, ça fait environ 3% en – de 6 mois sans levier. Sauf qu’au moment où le croisement est détecté, le cours est retombé et notre trade ferme à 3011, avec à peine 13 points de plus-value, pour 220 de différence sur les moyennes mobiles… Humm…

Et il se trouve que c’est exactement le même problème sur le reste des trades. Les moyennes mobiles se croisent et continuent bien souvent dans le sens de leur croisement, mais il s’avère qu’au moment du croisement, le cours est déjà très fortement décalé. Du coup pour avoir une vraie plus-value sur les croisements, il faut que la tendance soit vraiment inscrite et profonde, car on va perdre une partie sur le décalage à l’entrée, et également à la sortie.

Je ne vais pas mettre les screenshots des trades d’après sur cet article, qui est déjà bien rempli, mais vous pouvez le voir en utilisant le fichier d’analyse.

Ce décalage est très connu pour les moyennes mobiles simples, et c’est pour ça qu’elles sont considérées comme des lagging indicators. A cause de cela, elle ne sont jamais utilisées en tant que tel pour établir une stratégie. Néanmoins, comme on a pu le voir aussi elles marquent assez bien les tendances marquées, et peuvent se révéler bien efficaces dans certains cas, comme par exemple pour le Crédit Agricole, dont les tendances sont bien marquées :

Après une période difficile, le portefeuille profite de la grande remontée entre 2012, et 2015, un peu de la descente entre 2015 et 2017, et de nouveau de la remontée à partir de 2017. La performance finale est de 150% sur 7 ans, ce qui fait environ 14% annualisé sans levier ! Ca ça commence à être de la bonne perf, même si le drawdown rend l’utilisation de levier impossible, chose que nous verrons dans un futur article consacré au Money Management.

Le croisement des moyennes mobiles est donc une bonne base d’analyse technique, et beaucoup de choses (que nous verrons plus tard) en sont dérivées ou essaie des les adapter, comme par exemple :

- Les moyennes mobiles exponentielles : qui essaient de régler le problème du lag en accordant plus d’importance aux valeurs de cours les plus récentes

- les enveloppes : qui sont créées à partir de moyennes mobiles, et qui doivent également être traversées pour engager un ordre. Ca permet d’éviter l’effet de zigzags vu dans le backtest de suivi de moyenne mobile.

- les bandes de Bollinger : un des indicateurs les plus connus de l’analyse technique. C’est une bande de n écarts types autour d’une moyenne mobile

- l’association avec d’autres indicateurs : pour éliminer les faux signaux et / ou réduire le lag

- le ruban : c’est l’utilisation de plusieurs moyennes mobiles (+ de 5) sur le même graphique. Ca créé une forme de ruban qui permet de prendre des décisions selon la position du cours dans le ruban.

On a encore du pain sur la planche ! 🙂

Ping :Définition de modèles et stratégies : les points de sorties (Stop Loss et Take Profit) – AutoQuant

Ping :Moyennes mobiles pondérées et exponentielles : les backtests – AutoQuant