“Alpha was the best thing I ever did. It helped answer some huge questions and to find a simple empowering faith in my life.”

Bear Grylls

Introduction

J’espère ne pas faire fuir les moins studieux d’entre vous avec cet article, mais aujourd’hui il sera question de théorie. Malheureusement on ne peut pas faire émerger une stratégie et un modèle rentable juste en jouant avec une plateforme de backtest en modifiant quelques paramètres. Mais rassurez vous, dans cet article, il ne sera pas question de grandes formules mathématiques, avec des démonstrations de 1000 pages, mais plutôt d’un concept : le coefficient Alpha.

Mais pourquoi le coefficient Alpha ?

Déjà, parce qu’il a un nom qui claque ! “Le coefficient Alpha“, ça fait un peu technique ultime de super-héros. Aussi, il est très facile à appréhender et à comprendre, bien que son application puisse être légèrement subtile. Mais surtout, parce qu’il est le but ultime de toute stratégie financière automatisée : la maximisation du coefficient Alpha.

Problématique

Avant de vous en donner la définition concrète, nous allons voir pourquoi il existe, et ce qui justifie son existence.

Imaginons qu’on a créé un petit programme de Machine Learning qui va bien, et l’année dernière, ce programme nous envoie un signal “ACHAT FORT SUR CATERPILLAR.INC”. Très bien, il a mouliné tout la nuit, et c’était sa conclusion. Confiant dans notre programme, on suit sa recommandation, et on passe notre ordre d’achat en clôture il y a un an jour pour jour. On se retrouve avec cette performance :

BOOM !!! 22% de performance en 1 an !!! Prends ça le livret A !!! Avec une telle performance, on est content, et on pourrait se dire qu’il est grand temps de faire des prêts à 5% par an, et d’allouer cette somme à notre système qui nous offre 4 X plus.

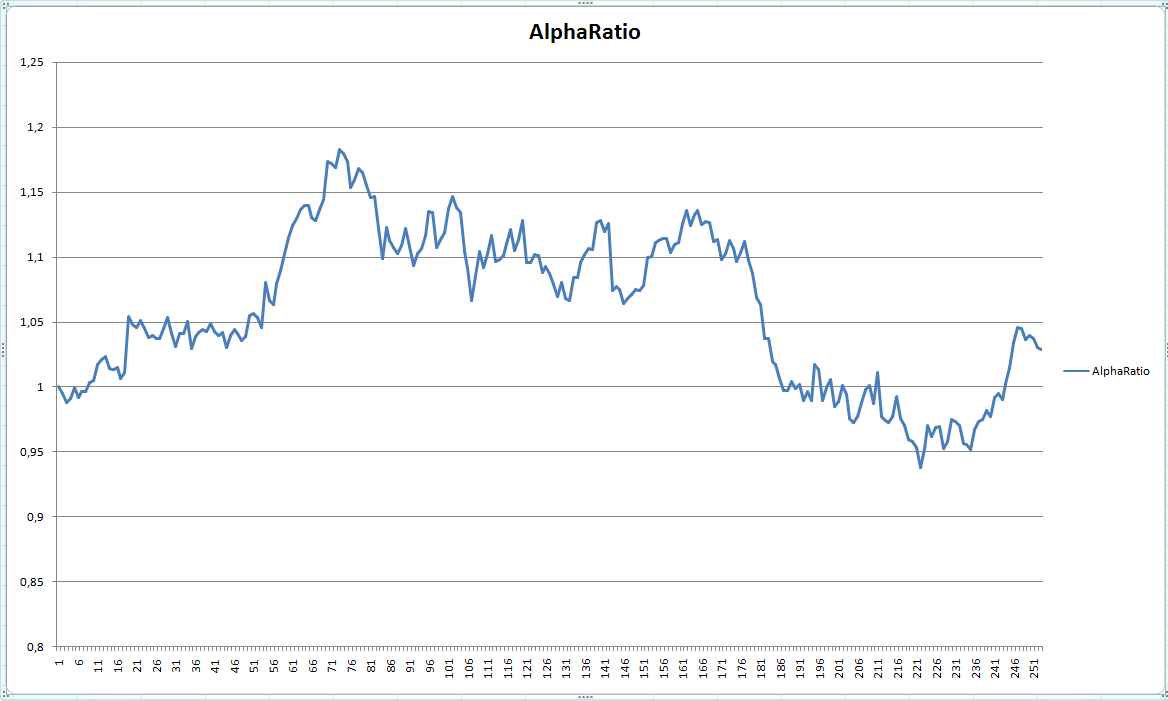

Sauf que malheureusement, la performance réelle de cette stratégie, c’est plutôt ça :

Vous allez me dire : “Comment ça ? Tu nous montres un portefeuille qui passe de 1000€ à +1200€, sois + de 20% et tu nous dis que sa performance réelle c’est environ 1, c’est-à-dire, quasiment la même valeur qu’au point de départ… CA N’A PAS DE SENS !”

Hé bien il se trouve que le graphique ci-dessus correspond au rapport entre le portefeuille Caterpillar, et un portefeuille de la même somme constitué exclusivement de l’indice Dow Jones.

Ce que ça signifie, c’est que notre magnifique stratégie, qu’on a mis des mois à concevoir à travers notre programme de Machine Learning, et qui nous a sorti un résultat sensé être le début de notre richesse, ne vaut pas mieux que n’importe quel produit qui se contente de répliquer l’indice Dow Jones. Et ça, pour nous, c’est pas bon du tout, et c’est pour ça que le coefficient Alpha existe.

Vous trouverez ici le fichier de travail qui contient les cours et les graphes : CAT-DJIA Alpha

Définition

Le graphique ci-dessus nous montre le comportement de notre stratégie par rapport à l’indice global du pays.

L’Alpha, c’est exactement ça. C’est la performance d’un portefeuille donné par rapport à un benchmark de référence :

Pour une période donnée T, Coef_Alpha = Performance(Portefeuille) / Performance(Benchmark)

En gros, ça nous donne la variation de notre portefeuille pour une variation de 1% du benchmark.

Pour notre exemple entre Caterpillar et le Dow Jones (cf. fichier de travail) :

- Performance(Caterpillar) = 0.2172

- Performance(DowJones) = 0.183475

- Coef_Alpha = 1.1838

Ca veut dire que quand le Dow Jones augmentera de 1%, notre portefeuille Caterpillar augmentera de 1.18%. C’est déjà pas mal vous me direz, mais on sera tous d’accord sur le fait que travailler des mois sur une stratégie qui rapporte à peine plus qu’un indice international, on peut pas appeler ça de la rentabilité maximale.

Mais d’après cette définition, il n’y a pas qu’un seul coefficient Alpha. Il y a plusieurs paramètres :

- la période : un portefeuille peut avoir un très bon Alpha à un moment donné, se prendre une claque et se retrouver avec un mauvais Alpha. Et vice versa.

- le benchmark : il y a par définition autant d’Alpha que de benchmark utilisé

Choix du benchmark

Autant la question de la période est plutôt évidente, autant ce n’est pas aussi facile pour le choix du benchmark.

Pour Caterpillar et le Dow Jones, pas de souci, le benchmark est quasiment péremptoire.

Néanmoins, imaginons la même chose pour l’action Total S.A :

- Cours de Total le 28/09/2017 : 45.22 et le 28/09/2018 : 55.84, soit une performance de 23,4%

- Cours du CAC40 le 28/09/2017 : 5293.77 et le 28/09/2018 : 5493.49, soit une performance de 3,7%

- Coeff_Alpha(Total vs CAC40) = 6,32

6,32, c’est très bon. Ca veut dire que notre portefeuille prend +6% quand le CAC prend 1% ! Et une stratégie qui a un Alpha aussi bon sur le long terme, c’est excellent, on garde. Mais le CAC40 n’est pas le seul benchmark qui peut être pertinent pour Total. Total étant une grosse pétrolière, le cours du brut peut aussi être un benchmark pertinent :

- Cours du BRENT le 28/09/2017 : 55.67 et le 28/09/2018 : 82.78, soit une performance de 48,7%

- Coeff_Alpha(Total vs BRENT) = 0,48

Arf… ce n’est plus pareil… Du coup, que peut-on en conclure sur une stratégie qui nous aurait donné un signal d’achat de Total ?

Ben que ça reste une très bonne stratégie malgré tout. L’Alpha est un outil de gestion de risque. Je ne l’ai pas présenté comme tel directement parce qu’on en a encore jamais parlé, mais c’est un coefficient d’aide à la décision. Dans ce cas ci, il nous dit que Total est une action très solide, mais qui bénéficie beaucoup de la grosse montée du pétrole. Il ne faut pas qu’il soit systématiquement utilisé comme élément discriminatoire. Eliminer une action qui a un Alpha de 6 par rapport à l’indice de son pays sous prétexte qu’elle a un Alpha de 0,5 face à son secteur, ce serait une erreur.

Néanmoins, je disais en introduction que l’Alpha c’est le but ultime de tout système de trading automatisé, pour la simple et bonne raison que si au prix d’un très gros effort, on se retrouve avec la performance d’un indice ou d’un benchmark, autant s’épargner le surplus d’effort. Et c’est pour ça que pour les backtests, lorsqu’on aura une stratégie avec une performance positive, il faudra la confronter à un benchmark. Et c’est également pour ça qu’on veut maximiser l’Alpha. Ca revient à maximiser la performance brute aussi, certes, mais en utilisant l’Alpha, on s’assure qu’on est pas juste en train de profiter d’une hausse globale du marché.

Voici pour notre premier pas dans la gestion du risque, qui est une composante majeure de la gestion des portefeuilles et des stratégies. C’est un domaine extrêmement riche et important, car la gestion du risque et le Money Management peuvent déterminer à eux seuls la rentabilité et la validité d’une stratégie, quelque soit la manière d’entrer sur le marché. On verra prochainement (Spoiler alert !!!) :

- la volatilité : qui représente la “force” de la variation d’un cours

- le coefficient Beta : souvent associé avec l’Alpha, s’intéresse à la volatilité d’un portefeuille par rapport à un benchmark

- drawdowns : le degré de perte subie par une stratégie, et son importance pour le levier

et bien d’autres éléments !

Ping :Définition de modèles et stratégies : les points de sorties (Stop Loss et Take Profit) – AutoQuant

Ping :Backtest de l’opportuniste : inversion de croisements de moyennes mobiles – AutoQuant